Unul dintre cele mai comune portofolii de investiții este o alocare de 60% în acțiuni și 40% în obligațiuni. Aceste portofolii așa-numite „60/40” sunt în mod tipic reechilibrate la sfârșitul fiecărui an pentru a restabili ponderile lor țintă. Deși sunt folosite atât de investitorii individuali, cât și de cei instituționali, apariția fondurilor de investiții tranzacționate la bursă le-a făcut ușor aplicat pentru investitori, incluzând instrumente diverse precum acțiuni și obligațiuni globale, imobiliare și mărfuri. Aceste portofolii sunt adesea prezentate ca potrivite pentru clienții cu obiective moderate de investiții, reducând riscul de a investi doar în acțiuni. Aceasta s-a dovedit în general a fi adevărat în ultimii patruzeci de ani. Atunci de ce, numeroși profesioniști de pe piață au declarat recent „moartea” acestor omniprezente portofolii de acțiuni și obligațiuni 60/40?

Pentru a înțelege utilizarea la scară largă a portofoliilor 60/40 este necesar să înțelegem istoria „Teoriei Portofoliului Modern”. Aproximativ cu 70 de ani în urmă, la începutul anilor 1950, Harry Markowitz a afirmat că portofoliul optim din punct de vedere al riscului-recompensă ar trebui să includă nu numai așteptările de randament, ci și modul în care fiecare componentă este corelată într-un portofoliu propus. Corelația este gradul în care două active se schimbă în raport unul cu celălalt. O corelație mare înseamnă că activele respective se mișcă la unison și este exprimată de coeficienți care se apropie de +1, în timp ce corelațiile puternic negative, reprezentate de coeficienți care se apropie de -1, înseamnă exact opusul.

Un al doilea principiu al teoriei spune că riscul financiar ar trebui măsurat în funcție de cât de dispersate sunt randamentele portofoliului de la o zi la alta. Ideal, oricare două active ar avea așteptări pozitive de randament, dar trebuie să fie necorelate între ele. În acest scenariu ideal, ambele active ar crește în timp, în timp ce pe termen de zi cu zi câștigurile sau pierderile lor respective s-ar compensa una pe cealaltă pentru a netezi performanțele portofoliului, reducând riscul financiar și îmbunătățind capacitatea de compunere. Portofoliul optim propune alocări între activele disponibile astfel încât randamentele așteptate pentru fiecare unitate de risc (de exemplu, ‘deviația standard’ sau VaR – Value at Risk) să fie maximizate la nivelul portofoliului. Markowitz a primit Premiul Nobel pentru această lucrare și pentru matematica din spatele ei.

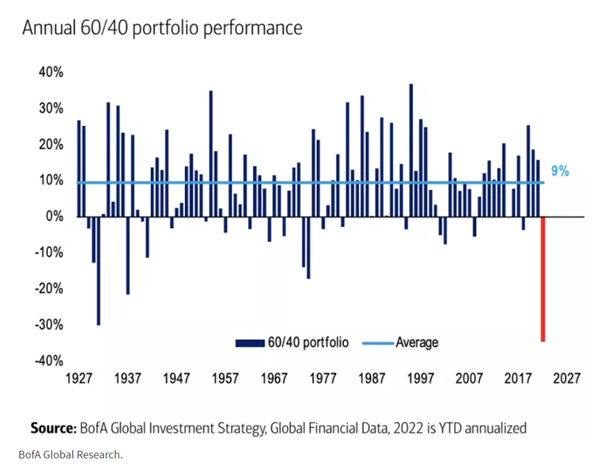

După cum indică istoricul, în comparație cu acțiunile sau obligațiunile singure, portofoliul 60/40 a susținut randamente mai mari decât obligațiunile, în timp ce a redus semnificativ volatilitatea comparativ cu acțiunile singure. Privind graficul de mai jos ce prezintă performanța anuală a portofoliului 60/40, observăm faptul că în ciuda diversificării, portofoliul are și scăderi semnificative în timpul perioadelor marcate de volatilitate excesivă, spre exemplu Marele Crah din 1929, șocul generat de Criza Petrolieră din 1973, sau cea mai recentă, cea din 2022, o dată cu creșterea inflației și creșterea ratei de dobândă de politică monetară.

Cum prețul obligațiunilor scade atunci când dobânzile cresc, “călcâiul lui Ahile” al portofoliului de tip 60/40 apare în momentul în care atât acțiunile, cât și obligațiunile scad, cel mai recent episod fiind în 2022.

În concluzie, portofoliul 60/40 reprezintă o alocare de 60% în acțiuni și 40% în obligațiuni. Principalul său avantaj este reducerea riscului de a investi exclusiv în acțiuni, dar păstrând, istoric vorbind, randamente mai mari decât investiția doar în obligațiuni. Vulnerabilitatea sa apare atunci când și acțiunile și obligațiunile scad.